Rente

Figuur 4

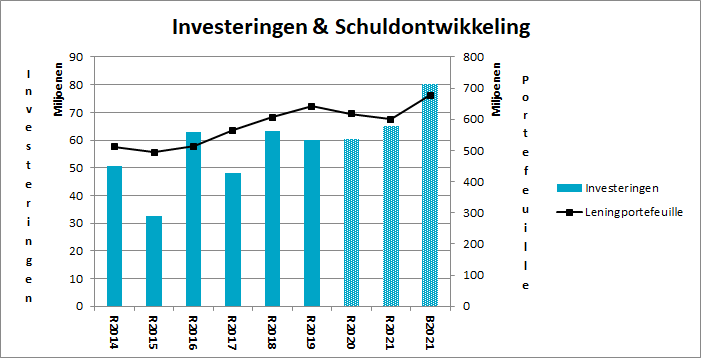

Door de gestaag dalende rente maken de rentelasten inmiddels minder dan 1,3% uit van de totale begrotingsomvang. Tegelijkertijd stelt het de gemeente in staat te blijven investeren in de stad zonder dat dit gepaard gaat met stijgende kapitaallasten. De schuld stijgt echter wel.

In de buffer tegen een eventuele rentestijging is er sprake van meerdere verdedigingslinies:

- Feitelijk is een groot deel van de rentelasten van de huidige schuld van Zaanstad “ongevoelig” voor rentestijgingen. Het gaat hier bijvoorbeeld om de kapitaallasten gedekt door leges alsmede erfpachtbaten en grondexploitaties.

- Beheersing van het renterisico door looptijdverlenging van de leningenportefeuille zodat er minder blootstelling is aan de rente door herfinanciering in toekomstige jaren.

- In de meerjarenbegroting wordt rekening gehouden met een stijgende lange rente. De begroting moet een rentestijging van 3 procentpunt over een periode van 5 jaar kunnen opvangen. Het rentescenario wat gebruikt wordt voor de bepaling van de financieringslasten is weergegeven in onderstaande tabel:

| Huidig jaar T | Jaar T+1 | Jaar T+2 | Jaar T+3 | Jaar T+4 | Jaar T+5 |

|---|---|---|---|---|---|---|

Percentage | 10jrs rente + ½% | 10jrs rente + 1% | 10jrs rente + 1,5% | 10jrs rente + 2% | 10jrs rente + 2,5% | 10jrs rente + 3% |

Tabel 3

- De looptijdverlenging van de leningenportefeuille bij de dalende rente van de afgelopen jaren stelt de gemeente in staat ook bij een mogelijke rentestijging de komende jaren de rentelasten toch relatief laag te houden door tegen kortere looptijden te financieren.

Rente ontwikkelingen dit jaar

Ook in het jaar 2021 bewegen de rentestanden voor kort en lang geld zich op lage niveaus. Looptijden tot 5 jaar zijn tegen negatieve rentes beschikbaar. Voor 2021 is in totaal € 30 mln. aan nieuwe langlopende leningen afgesloten (herfinanciering en nieuwe leningen) met een gemiddelde looptijd van 12,5 jaar tegen een gemiddeld percentage van 0,15%. Het beleid is erop gericht om in toekomstige jaren bij een eventuele stijging van de lange rente ook tegen lage rente te kunnen financieren door bijvoorbeeld voor kortere looptijden te kiezen. Daarnaast blijft volledige benutting van de kasgeldlimiet het streven. Dit gebeurde met zogenaamde kasgeldleningen met looptijden die variëren van een week tot enkele maanden. De rentepercentages op kasgeldleningen waren negatief. Ultimo 2021 bedroeg de korte financiering € 16 mln. Door de ontvangst de grote rijksbijdragen was dit bedrag onder de kasgeldlimiet.

Renteschema conform BBV

(Bedragen x € 1.000) | ||

2021 | Begroting | Realisatie |

SCHEMA RENTETOEREKENING: | ||

Externe rentelasten lang/kort OG | 9.465 | 9.305 |

Externe rentebaten | 795 | 759 |

Totaal door te rekenen externe rente | 8.670 | 8.546 |

MINUS: | ||

Rente aan grexen door te berekenen | 344 | 395 |

Toerekening objectfinanciering | ||

Totaal minus | 344 | 395 |

SALDO door te rekenen externe rente | 8.326 | 8.151 |

PLUS: | ||

Rentevergoeding over EV | 2.195 | 2.757 |

Rentevergoeding over Voorzieningen CW | 554 | 184 |

Bedrijfsvoeringslasten / kosten betalingsverkeer | 84 | -239 |

Totaal plus | 2.833 | 2.702 |

Totaal aan taakvelden toe te rekenen rente | 11.159 | 10.853 |

RENTERESULTAAT: | ||

De werkelijk aan taakvelden toegerekende rente | 13.695 | 13.030 |

Renteresultaat taakveld treasury | 2.536 | 2.177 |

OMSLAGPERCENTAGES: | ||

Boekwaarde relevante/integraal gefinancierde activa 1 jan | 783.000 | 744.571 |

Uitkomst aan taakvelden toe te rekenen percentage | 1,43 % | 1,46 % |

Gehanteerde rekenrente | 1,75 % | 1,75 % |

Tabel 4

De rekenrente mag met een marge van 0,5 % worden afgerond. Het renteresultaat bedraagt € 2,2 mln. Dit is € 0,359 mln. lager dan geraamd bij de primitieve begroting. De voor en nadelen zijn reeds gemeld bij de Narap zodat er in de jaarrekening geen verschil meer verklaard hoefde te worden.