Financiële hoofdlijnen

Analyse resultaat

Het resultaat over 2021 is € 10,8 mln. positief. Bij de prognose bij de Najaarsrapportage (Narap) verwachtten wij nog een resultaat van € 0,5 mln. positief. Het resultaat wordt verklaard door meerdere meevallers en tegenvallers. Als rode draad in de verschillen zien we in 2021 twee hoofdoorzaken:

- meerdere incidentele meevallers.

- onderbesteding op diverse gebieden vanwege de beperkende coronamaatregelen.

Incidentele meevallers zien we bijvoorbeeld bij de ontmanteling van de deelneming in de RON (-€ 2,8 mln.), de bijstelling van de voorziening dubieuze debiteuren (-€ 1,9 mln.) en een hogere opbrengst vanuit de algemene uitkering (-€ 1,1 mln.). Van onderbesteding door de beperkende coronamaatregelen is bijvoorbeeld sprake bij de Wmo (-€ 1,3 mln.), Jeugdwet (-€ 0,7 mln.) en leerlingenvervoer (-€ 0,3 mln.).

Hieronder is het verschil in resultaat tussen de Narap en de jaarrekening in meer detail gespecificeerd:

| (Bedragen x € 1 mln) | |

|---|---|---|

Saldo Narap | -0,5 | |

Voordelen bij jaarrekening | ||

P7; Hogere baten ontmanteling deelneming RON | -2,8 | |

P2; Hogere baten vrijval voorziening dubieuze debiteuren Sociale Zaken | -1,9 | |

P1; Lagere lasten WMO | -1,3 | |

P2; Lagere lasten inkomensverstrekkingen | -1,3 | |

P7; Hogere baten algemene uitkering | -1,1 | |

P7; Lagere lasten overhead | -0,9 | |

P5; Hogere baten vastgoed | -0,9 | |

P1; Lagere lasten jeugdhulp | -0,7 | |

P1; Lagere lasten Een veilig thuis | -0,6 | |

P2; Lagere lasten armoede beleid | -0,6 | |

P5; Hogere baten verbeteren van de bereikbaarheid, parkeren, verkeersveiligheid | -0,4 | |

P1; Lagere lasten onderwijs beleid | -0,4 | |

P7; Hogere baten pensioenvoorziening | -0,4 | |

P4; Beheer en onderhoud openbare ruimte en recreatiegebieden | -0,3 | |

P1; Leerlingenvervoer | -0,3 | |

P1; Lagere lasten slim investeren | -0,3 | |

P2; Lagere lasten advisering tozo | -0,2 | |

P3; Hogere baten culturele instellingen en maatschappelijke organisaties | -0,2 | |

Overige voor- en nadelen | -0,1 | |

Nadelen bij jaarrekening | ||

P7; Lagere onttrekking aan de coronareserve | 1,8 | |

P7; Hogere lasten reorganisatievoorziening | 1,2 | |

P6; Lagere baten leges opbrengsten | 0,9 | |

P7: Hogere lasten lokale belastingen en heffingen | 0,5 | |

Saldo | -10,3 | |

Resultaat 2021 | -10,8 | |

Toelichting op voor- en nadelen:

Hieronder worden per programma de voornaamste redenen genoemd van de verschillen tussen de Narap en de jaarrekening.

P7; Hogere baten ontmanteling deelneming RON (-€ 2,8 mln.)

In december 2021 is een winstuitkering van € 3,8 mln. van deelneming RON ontvangen. Deze was niet begroot in de najaarsrapportage, omdat het definitieve besluit tot ontmanteling van de deelneming pas in november is genomen. De verdere afwikkeling vindt plaats in 2022. Er stond nog een deelneming RON op de balans van € 1 mln. Deze deelneming is afgewaardeerd, zodat we per saldo een voordelig resultaat van € 2,8 mln. hebben.

P2; Hogere baten vrijval voorziening dubieuze debiteuren Sociale Zaken (-€ 1,9 mln.)

Terugkijkend zien wij de trend dat meer inwoners met een schuld bij de gemeente hun schulden afbetalen. Wij schatten het risico op wanbetaling daarom lager in, waardoor we de voorziening dubieuze debiteuren Sociale Zaken naar beneden hebben bijgesteld.

P1; Lagere lasten WMO (-€ 1,3 mln.)

De lagere lasten WMO worden voornamelijk verklaard door corona. Er was sprake van minder begeleiding en AOV (aanvullend openbaar vervoer). Ook waren er minder verstrekkingen van eenvoudige hulpmiddelen en bleven grote woningaanpassingen uit. Daarnaast werd er minder gebruik gemaakt van Pgb, door het gewijzigde Pgb-beleid en lagere tarieven.

P2; Lagere lasten inkomensverstrekkingen (-€ 1,3 mln.)

Minder mensen dan begroot hebben een uitkering aangevraagd. Wij hebben daardoor minder uitkeringen verstrekt.

P7; Hogere baten algemene uitkering (-€ 1,1 mln.)

Bij de decembercirculaire zijn niet begrote middelen van het rijk ontvangen. Tevens is door het rijk coronacompensatie toegezegd voor de inkomstenderving over 2020 (€ 2,6 mln.). Van deze ontvangsten is een bedrag van € 1,5 mln. toegevoegd aan de reserve vooruit ontvangen algemene uitkering. Dit geld wordt in 2022 besteed.

P7; Lagere lasten overhead (-€ 0,9 mln.)

De lagere lasten op overhead worden voornamelijk verklaard door vrijgevallen verplichtingen 2020, lagere facilitaire kosten als gevolg van de aanhoudende lockdown, lagere regionale projectkosten Zaanstreek-Waterland en lagere capaciteitslasten veroorzaakt door moeilijk in te vullen vacatures en lagere inhuurlasten.

P5; Hogere baten grond- en vastgoedportefeuille (-€ 0,9 mln.)

De baten zijn hoger vanwege hogere erfpacht canon inkomsten. Dit heeft te maken met nog doorlopende en nieuwe contract(en) in 2021 die niet waren begroot. Ook zijn er meer aan verhuur gerelateerde inkomsten gerealiseerd.

P1; Lagere lasten jeugdhulp (-€ 0,7 mln.)

Dit is voornamelijk het gevolg van een minder harde stijging van de kosten en het aantal kinderen met een enkelvoudige zorgbehoefte (het B-segment) en bij de gecertificeerde instellingen. Het aantal kinderen met complexere problematiek (het C-segment) is vrijwel gelijk gebleven. Afgelopen jaar is er kritisch gekeken naar de verwijzingen richting complexe zorg (C indicaties), om daar alleen naar te verwijzen als dat ook echt nodig is. Dit is ook onderdeel van de besparende maatregelen. Dit heeft geresulteerd in een stabilisatie.

P1; Lagere lasten Een veilig thuis (-€ 0,6 mln.)

De lasten zijn lager uitgevallen door onderbesteding op maatschappelijke opvang. Dit komt door het zoeken naar geschikte locaties en de daarmee samenhangende procedures. Ook was er onderbesteding op DUVO (Doeluitkering Vrouwenopvang) uitkering 2021. Daarnaast zijn er subsidiegelden over 2020 terugontvangen.

P2; Lagere lasten armoede beleid (-€ 0,6 mln.)

De lasten zijn lager uitgevallen in verband met minder deelnemers dan verwacht aan collectieve zorgverzekering en- schuldpreventie programma’s.

P5; Hogere baten verbeteren van de bereikbaarheid, parkeren en verkeersveiligheid (-€ 0,4 mln.)

De baten zijn hoger uitgevallen door hogere parkeeropbrengsten. Ook zijn de aantallen naheffingsaanslagen en de afgegeven parkeervergunningen hoger uitgevallen dan vooraf was gedacht. Daarnaast is er subsidie ontvangen voor de realisatie van de wachtruimte bij de Hempont welke niet was begroot.

P1; Lagere lasten onderwijs beleid (-€ 0,4 mln.)

De lagere lasten komen voornamelijk door vertraging van de activiteiten voor het vergroten van de kansen van de jeugd.

P7; Hogere baten pensioenvoorziening (-€ 0,4 mln.)

Hogere baten zijn gerealiseerd doordat de voormalige pensioenverzekeraar van de wethouders meer kapitaal heeft opgebouwd dan begroot vanwege een hoger behaald rendement op de belegging.

P4; Beheer en onderhoud openbare ruimte en recreatiegebieden (-€ 0,3 mln.)

Het voordeel wordt voornamelijk verklaard door lagere lasten voor baggeren van watergangen, omdat het realiseren van de wachtplaats Coenbrug is geactiveerd en andere baggerprojecten zijn vertraagd. Daarnaast zijn er hogere baten gerealiseerd door verhaalde schades aan wegen, civiele werken en verkeersvoorzieningen.

P1; Leerlingenvervoer (-€ 0,3 mln.)

De uitgaven voor het leerlingenvervoer zijn lager door tijdelijke sluiting van de scholen als gevolg van corona.

P1; Lagere lasten slim investeren (-€ 0,3 mln.)

In 2021 is strak gestuurd op de uitgaven en is Slim investeren alleen ingezet voor de lopende verplichtingen en voor de maatregelen in het kader van het terugdringen van de zorgkosten. Daarnaast zijn maatregelen opgevangen binnen de bestaande kaders en ontvangen AEF middelen.

P2; Lagere lasten advisering Tozo (-€ 0,2 mln.)

Er was minder behoefte van ondernemers aan advisering wat betreft de Tozo-uitkeringen.

P3; Hogere baten culturele instellingen en maatschappelijke organisaties (-€ 0,2 mln.)

Er is incidentele rijkssubsidie ontvangen voor culturele instellingen en maatschappelijke organisaties.

Voor een integraal overzicht van het resultaat per programma verwijzen wij u naar Hoofdstuk 4.1 (Resultaatmodel). Verder is in de programmaverantwoording per programma een toelichting op de financiële afwijkingen op programmaniveau opgenomen.

Overige voor- en nadelen (-€ 0,1 mln.)

Bij de overige programma’s zijn op programmaniveau kleinere verschillen die optellen tot € 0,1 mln. nadelig.

P7; Lagere lasten corona uitgaven (€ 1,8 mln.)

In het afwegingsproces van de coronareserve dat we hebben afgesproken met de raad, is opgenomen dat we bij het ontstaan van de wens/noodzaak voor coronagerelateerde maatregelen eerst nagaan of de kosten passen binnen het budget van het product. Indien dit niet zo is, dan kunnen de kosten gedekt worden uit de coronareserve. Nu we bij de verantwoording komen, hebben we beoordeeld of de kosten die zijn aangevraagd binnen de coronareserve, binnen het product opgevangen hadden kunnen worden. Op een groot aantal producten is budget over, waardoor we totaal € 1,8 mln. coronakosten binnen de budgetten 2021 kunnen dekken en dus niet uit de coronareserve hoeven te onttrekken.

P7; Hogere lasten reorganisatievoorziening (€ 1,2 mln.)

Per 1 januari 2023 zijn 10 FTE boventallig verklaard binnen de digitale informatievoorziening. Hiervoor is een reorganisatievoorziening getroffen voor een bedrag van € 1,2 mln.

P6; Lagere baten leges opbrengsten (€ 0,9 mln.)

De leges opbrengsten omgevingsvergunningen zijn lager uitgevallen als gevolg van een vertraging in de afhandeling van vergunningsaanvragen in verband met ziekteverzuim in de VTH-keten, een vermindering op de opgelegde leges oudere jaren en een fout in de berekening bij leges van grote bouwprojecten welke hersteld is.

P7: Hogere lasten lokale belastingen en heffingen (€ 0,5 mln.)

De hogere lasten worden voornamelijk verklaard door hogere proceskosten als gevolg van bezwaren op WOZ-beschikkingen en het meer inzetten van de deurwaarder.

Corona

De Coronacrisis heeft grote impact gehad op de begroting van Zaanstad. Dat is ook terug te lezen in deze jaarrekening. In alle programma’s hebben zich wijzigingen voorgedaan in activiteiten, werk, taken, uitgaven en inkomsten. Per programma wordt hier een toelichting op gegeven. In paragraaf 3.8 van deze jaarrekening lichten wij toe wat de financiële impact van corona is geweest op de baten en lasten in dit boekjaar.

Weerstandscapactiteit en risicobeheersing

In de nota weerstandsvermogen en risicomanagement is bepaald dat de bandbreedte van de weerstandsratio (verhouding tussen de beschikbare en de benodigde weerstandscapaciteit) tussen de 1,4 en de 1,8 moet liggen. Om de risico’s van de gemeente Zaanstad in kaart te brengen, zijn de risico’s voor de gemeente geïnventariseerd en is per risico een risicoprofiel opgesteld. Met behulp van een Monte Carlo analyse is het optreden van de verschillende risico’s gesimuleerd. Uit de simulatie blijkt dat bij een zekerheidspercentage van 90% alle risico’s kunnen worden afgedekt met een weerstandscapaciteit van € 12,3 miljoen. Bij een weerstandsratio van 1,4 is de benodigde weerstandscapaciteit € 17,2 miljoen. Hiervan wordt € 0,1 miljoen opgevangen door de structureel in de begroting opgenomen post onvoorzien. De overige € 17,1 miljoen moet worden opgevangen door de algemene reserve. De algemene reserve in de jaarrekening 2021 is € 20,2 miljoen. Dit betekent dat de algemene reserve van voldoende omvang is. Het weerstandsratio komt uit op 1,64. Dit is binnen de gewenste bandbreedte van 1,4 en 1,8. Er hoeft dus geen extra storting of onttrekking aan de algemene reserves plaats te vinden. Meer gedetailleerde informatie is te vinden in de paragraaf Weerstandsvermogen en risicobeheersing.

Financiering

De gemeente Zaanstad is volop in ontwikkeling. Om te kunnen ontwikkelen, moet de gemeente investeren in de stad (zoals voor woningbouw, scholen, riolen etc.). Om te investeren leent de gemeente geld en lost dit weer af over de levensduur van de activa. De schuld van de gemeente Zaanstad in verhouding tot het eigen vermogen is – hoewel zij ten opzichte van vorig jaar licht is gedaald - relatief hoog (80%), maar wordt wel als verantwoord geacht. De belangrijkste redenen hiervoor zijn dat de kosten van de schuld (rente en aflossing) betaalbaar zijn in de begroting en dat tegenover de schulden hogere bezittingen staan. In de paragraaf Financiering wordt dit uitgebreid uitgelegd en geïllustreerd met grafieken.

Dashboard financiën

In juli 2021 heeft het college de raad geïnformeerd (zie Rib 2021/15713) over de resultaten van de werkgroep die zich heeft gebogen over de invulling van motie 5B Deltaplan Financiën. Het college heeft daarbij aangegeven het advies van de werkgroep, bestaande uit raadsleden en ambtelijke ondersteuning, over te nemen. Dat betekent dat met ingang van de begroting 2022 onderstaande informatie, het Dasboard financiën, over de gemeentelijke financiën bij elke begroting en elke jaarrekening geactualiseerd wordt en onderdeel vormt van de financiële hoofdlijnen. Dit is de eerste jaarrekening waarin dit Dashboard financiën is opgenomen.

Om goed zicht te krijgen op de financiële situatie en ontwikkeling van de gemeente wordt op drie onderdelen informatie gegeven in het dashboard. Deze drie onderdelen zijn:

- Exploitatie

- Vermogen en schuld

- Weerbaarheid en wendbaarheid

In het dashboard wordt zowel teruggekeken als vooruit. Met terugkijken laten we de realisatie van de afgelopen vier jaar zien. Dit zijn de ‘harde’ cijfers. De cijfers die voor de jaren 2022 zijn opgenomen zijn de schattingscijfers op basis van de begroting 2022.

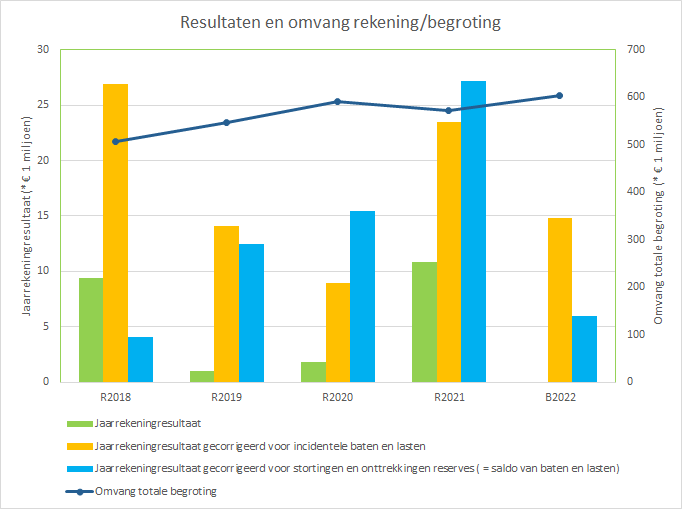

Exploitatie

De grafiek laat drie resultaatberekeningen per jaar zien.

1. De eerste berekening (groen) is het totaal resultaat. Het jaarrekeningresultaat 2021 is net als voor de afgelopen jaren positief.

2. Bij de tweede berekening (geel) wordt het resultaat gecorrigeerd voor de incidentele baten en lasten. Dit geeft dus het resultaat weer van de structurele baten en lasten en geeft daarmee een beeld van het structurele begrotingsevenwicht. Er is structureel sprake van een positief beeld.

3. Bij de derde berekening (blauw) zijn de stortingen en dotaties aan de reserves niet opgenomen (het zogenaamde resultaat voor bestemming). Dat het resultaat voor bestemming hoger is dan het resultaat na bestemming (groen) betekent dat er per saldo meer stortingen zijn gedaan dan onttrekkingen en dat het de reserves in totaliteit zijn toegenomen. Dit is, behalve in 2018, in alle jaren het geval. Dat komt vooral door de stortingen in het Transformatiefonds en het Investeringsfonds (en in 2022 de egalisatiereserve). Onttrekkingen hieruit worden pas in latere jaren verwacht.Stortingen en onttrekkingen aan reserves worden ook als incidentele baten en lasten beschouwd. Voor de eerste drie punten is de schaalverdeling aan de linkerkant van de grafiek van belang. In de grafiek is ook de lijn van de begrotingsomvang te zien. De schaalverdeling hiervoor staat aan de rechterkant. We zien een jaarlijkse stijging van de begrotingsomvang. Dit heeft te maken met de groei van de stad en de projecten die we uitvoeren waarvoor extra middelen beschikbaar zijn gekomen.

Vermogen en schuld

Ontwikkeling vaste activa en schuld

Het overzicht laat zien dat de omvang van de vaste activa stijgt ten opzichte van de jaarrekening 2020. De omvang van de materiële vaste activa met economisch nut daalt iets. De schuldpositie stijgt niet mee met de groei van de vaste activa en kent een daling. Deze wordt met name veroorzaakt door de rijkssubsidies die al ontvangen zijn, maar over een termijn van 10 jaar worden uitgegeven. Denk hierbij aan de woningbouwimpuls en het volkshuisvestingsfonds. Wanneer deze middelen daadwerkelijk tot besteding komen, zal de omvang van de gemeentelijke schuld toenemen.

Ontwikkeling reserves vreemd vermogen en rentelast De onderstaande grafiek laat de verhouding tussen het eigen vermogen (de reserves) en het vreemd vermogen zien. De grafiek laat een redelijk constant beeld zien van de reservepositie en een licht groeiend vreemd vermogen. De investeringen in de stad zijn hiervan de oorzaak. Een groot deel wordt gefinancierd met vreemd vermogen.

Het bedrag dat betaald wordt aan rentelasten daalt nog steeds. De bedragen staan op de rechter as. Dit komt door het lage rentepercentage, waardoor herfinanciering gunstig uitpakt.

Overige kengetallen

Vermogen en schuld | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

Solvabiliteit | 13,0% | 16,9% | 17,7% | 19,2% | 16,4% |

Renterisiconorm | 8% | 8% | 8% | 10% | 10% |

Investeringsuitgaven, toename nieuw bezit (* € 1 miljoen) | 70 | 62 | 60 | 65 | 62 |

De solvabiliteit is niet hoog in Zaanstad. Dat komt deels doordat er enkele jaren terug vervroegd is afgeschreven. Daardoor daalde de omvang van de activa, terwijl het vreemd vermogen onveranderd bleef. We zien de solvabiliteit heel langzaam stijgen. De VNG geeft 20% als signaalwaarde aan.

De renterisiconorm geeft aan hoeveel procent van de langlopende leningen er gedurende een jaar vervalt. Het percentage blijft redelijk stabiel. Deze norm mag niet boven de 20% uitkomen (rijksregelgeving). Met het herfinancieren van leningen en de lage rentestand willen we toegroeien naar een norm van 5%.

De investeringsuitgaven betreffen zowel de vervangingsinvesteringen als nieuwe investeringen.

Weerbaarheid en wendbaarheid

Weerbaarheid en wendbaarheid | R2018 | R2019 | R2020 | R2021 | B2022 |

|---|---|---|---|---|---|

Benodigde weerstandscapaciteit bij zekerheidspercentage 90% en ratio 1,4 (* € 1 miljoen) | 17,8 | 16,7 | 19,6 | 17,2 | 17,9 |

% rijksbudget (algemene uitkering) van totale baten | 52% | 55% | 53% | 52% | 56% |

Percentage niet beïnvloedbare kosten (alleen bij begroting) | 36% | ||||

Onbenutte belastingcapaciteit | 1,8% | 1,0% | 1,5% | 1,6% | - |

We zien dat de financiële risico’s iets zijn afgenomen ten opzichte van de berekening bij de jaarrekening 2020. Dit komt met name omdat het risico rond corona lager is ingeschat, enkele risico’s rond onderwijshuisvesting zich niet meer voordoen en de risico’s met betrekking tot jeugd en WMO zijn herzien. Hierdoor is ook het benodigde weerstandsvermogen wat lager. Elders in deze financiële hoofdlijnen is dit onderwerp aan de orde geweest in relatie tot het weerstandsratio en de benodigde reserves. Een verdere uitleg is te vinden in de paragraaf weerstandsvermogen en risicobeheersing.

Het percentage rijksbudget ten opzichte van het totaal van de baten blijft redelijk constant. De lichte daling ten opzichte van de jaarrekening 2020 komt met name door hogere opbrengsten bij gebiedsontwikkeling, waardoor het totaal aan opbrengsten hoger is dan in 2020. De algemene uitkering is absoluut wel hoger dan in 2020.

De onbenutte belastingcapaciteit kan alleen achteraf berekend worden. Hiervoor zijn ook landelijke gegevens nodig. Dit kengetal wordt berekend via de houdbaarheidstest van de VNG. Dit kengetal geeft aan hoeveel een gemeente bij een slechtweer-scenario zijn inkomsten kan verhogen. Een negatieve uitkomst voor het kengetal betekent dat de belastingdruk hoger is dan wat als een aanvaardbaar belastingtarief wordt gezien. Een negatieve uitkomst geeft aan dat een gemeente in principe geen ruimte heeft voor ombuigingen op zijn belastingbaten, binnen de grenzen van een aanvaardbaar belastingtarief. Zaanstad heeft de afgelopen jaren een positieve uitkomst gehad.