Leningenportefeuille

De leningenportefeuille bestaat ultimo 2021 nog steeds voor het grootste deel uit fixe-leningen. Dit zijn leningen met een vaste looptijd die aan het eind van de looptijd in zijn geheel worden afgelost. De gemiddelde rente over de langlopende leningenportefeuille (swaps en leningen) is ultimo 2021 gedaald tot net onder 1,3 %.

Leningenportefeuille kort & lang | Opgenomen | Uitgezet | Saldo |

|---|---|---|---|

Stand per 1 januari 2021 | 617 | 36 | 581 |

Stand per 31 december 2021 | 599 | 46 | 553 |

Gemiddelde rente per 1 januari 2021 | 1,7% | ||

Gemiddelde rente per 31-12 2021 | 1,3% | ||

Gemiddelde looptijd langlopende leningen | 9,5 jaar |

Tabel 2 (bedragen x € mln.)

In de leningportefeuille zijn ook de kasgeldleningen onder Swaps opgenomen. Momenteel lopen er nog 7 Swaps waarvan 3 bij de Rabobank en 4 bij de Deutsche Bank. De Deutsche Bank heeft in het najaar 2021 aangegeven gebruik te willen maken van de breakclausule voor twee interest rate swaps beiden groot € 10 mln. met vervaldatum 16 januari 2022 (referentieummers 3527688L en 3527691L). In overleg met de bank is de datum verschoven naar 16 januari 2023. Beide swaps worden uiterlijk 16 januari 2023 daadwerkelijk afgewikkeld worden door Deutsche Bank. In aanloop naar de nieuwe begroting zal een oplossing gezocht worden voor de (her)financiering van de afwikkeling van de twee swaps. Daarvoor zal onder meer overlegd worden met BNG.

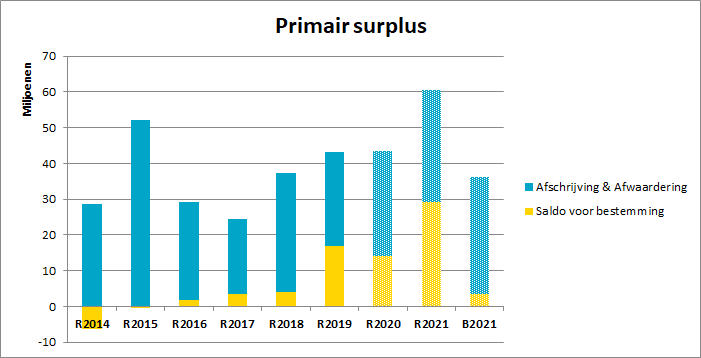

Primair surplus

Het primair surplus geeft aan hoeveel budget er jaarlijks beschikbaar is voor het aflossen van de schuld. Dit surplus bestaat uit twee componenten:

- De afschrijvingen in de begroting

- Resultaat op de begroting vóór de mutaties reserves (exploitatieresultaat)

In figuur 2 wordt de ontwikkeling van het primair surplus weergegeven over de afgelopen jaren:

Figuur 2

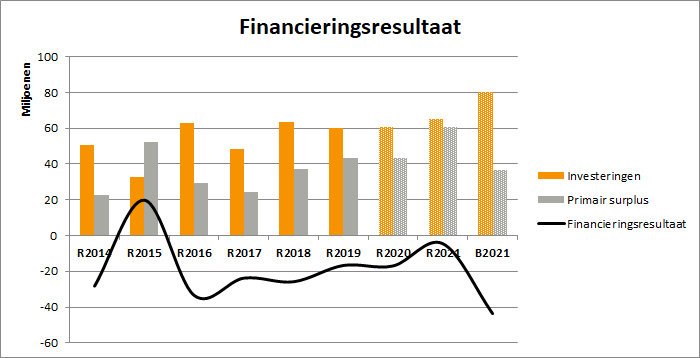

Als we het primair surplus oftewel de aflossingscapaciteit vanuit de begroting afzetten tegen het investeringsvolume wordt daarmee zichtbaar of de schuld groeit of daalt (het financieringsresultaat).

Figuur 3

Zolang het financieringsresultaat negatief is neemt de schuld toe. Alleen in 2015 was sprake van een kortstondige daling als gevolg van het versneld afschrijven van investeringen met maatschappelijk nut.

In de afgelopen jaren is, met uitzondering van 2015, zichtbaar dat de investeringen hoger zijn dan er beschikbaar is vanuit het primair surplus. Ook voor de begrote bedragen vanaf 2020 is zichtbaar dat de schuld verder toeneemt. Opgemerkt wordt dat de begrote investeringen nooit volledig gerealiseerd worden. In de praktijk is de gemiddelde realisatie 75 %. Het financieringsresultaat is in 2021 hierdoor minder negatief dan geraamd.

Tegenover nieuwe schuld staat ook nieuw bezit. Investeringen die er in veel gevallen ook voor zorgen dat de baten voor bestemming (leges, OZB, erfpacht) zullen stijgen. Het gevolg van de ambitieuze investeringsstrategie in Zaanstad betekent echter ook een toename van de afschrijvingslasten en daarmee een toename van de aflossingscapaciteit.

De uitbreidingsinvesteringen die via Investeringsfonds en Transformatiefonds hun beslag krijgen zullen de raad in staat stellen ambities bij te stellen en prioritering aan te brengen waarbij de nadruk wordt gelegd op rendabiliteit en waardecreatie voor de stad.